Hvordan står det til med norsk økonomi nå drøye ett år etter at Corona pandemien kom? Faktisk svært mye bedre etter at de fleste markeder krasjet i fjor.

Hva betyr dette så for aksjemarkedet? La oss se litt nærmere på nøkkeltallene.

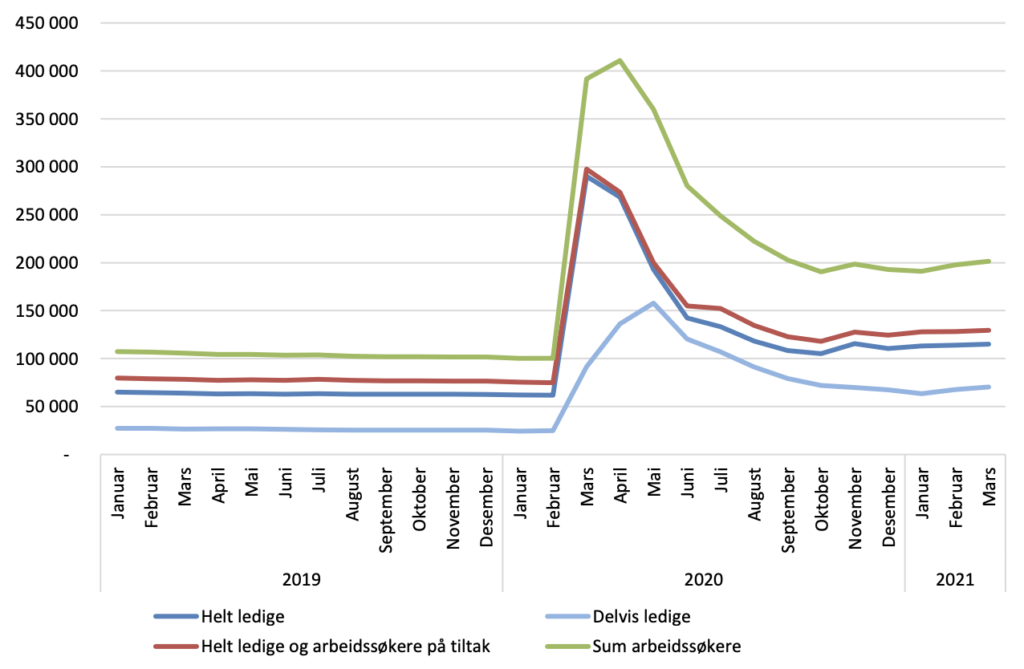

7,5% arbeidsledighet (helt/delvis ledig), men store geografiske forskjeller

Selv om antall helt ledige har gått ned 56 prosent i mars i forhold til mars i fjor, er fortsatt 7,5 prosent av arbeidsstyrken helt eller delvis arbeidsledig. Dette er et fortsatt høyt nivå i forhold til før korona krisen.

I mars var 119 300 personer registrert som helt ledige hos NAV. Det utgjorde 4,2 prosent av arbeidsstyrken. Bruttoledigheten, summen av helt ledige og arbeidssøkere på tiltak, var på 136 900, eller 4,8 prosent av arbeidsstyrken. I tillegg var 74 900 personer registrert som delvis ledige. Det utgjorde 2,6 prosent av arbeidsstyrken. Til sammen var 211 700 personer registrert som arbeidssøkere hos NAV. Noe som tilsvarer 7,5 prosent av arbeidsstyrken, melder NAV. Det er imidlertid store geografiske forskjeller. Høyest er arbeidsledigheten i Oslo og Viken, mens de nordligste fylkene har den laveste arbeidsledigheten.

Nå som Covid vaksinen blir rullet ut og produksjonen av Covid vaksiner blir økt kraftig frem mot sommeren forventes det at verdiskapningen i samfunnet øker. Arbeidsledigheten forventes derfor å synke kraftig i siste halvdel av året, hvis ikke før.

Fall i BNP siden desember, men det forventes en kraftig vekst

Stengte butikker i Oslo-regionen har gjort at BNP har gått ned siden desember. Bare fra desember til januar falt BNP med 0,2 prosent. En nedgang som ble drevet av at husholdningenes konsum falt med 2,2 prosent. Nå som Covid vaksinen blir rullet ventes det at vi kommer til å få en kraftig økning i husholdningenes konsum. Enkelte spår at vi vil få en konsum økning vi ikke har sett siden “jappe-tiden” på 80-tallet. Nettavisen skriver at det forventes at husholdningens konsum vil øke med 4 prosent i år og 9,5 prosent til neste år.

Boligsalget øker, men vi låner mindre til bolig

I første kvartal økte salget av nye boliger med 40 prosent, sammenlignet med første kvartal 2020. En økning på 11 prosent siste år. Dette er imidlertid fortsatt 5 prosent under 2019 nivået. Vi snakker med andre ord om en korreksjon og ikke en ny salgs boom. Et syn som forsterkes av at etterspørselen etter boliger øker mindre en tilbudet.

Les mer: Boligsalget øker, mens boliglånene går ned. Hva betyr dette?

Sammenligner vi første kvartal 2021 med første kvartal 2020 økte antall igangsettinger med 20 prosent i forhold til 2020 og 15 prosent i forhold til 2019. Selv om dette er mye, økte antall igangsettinger med 74 prosent i mars i forhold til mars 2019.

Utlånsundersøkelsen til Norges Bank viser at folks etterspørselen etter boliglån falt svakt i første kvartal. Dette gjaldt alle typer boliglån, men etterspørselen etter førstehjemslån falt minst. Bankene forventer uendret etterspørsel etter lån i tiden fremover.

Inkassogjelden øker, men antall saker går ned

Folks inkassogjeld økte med 6 milliarder i 2020 i forhold til 2019, men antall inkassosaker har sunket med rundt 400.000 saker det siste året. Noe betyr størrelsen på hver enkelt inkassosak har økt vesentlig. De som sliter, sliter med andre ord mer enn tidligere.

Gjeldsgraden synker

Folks forbruksgjeld falt med 0,6 milliarder kroner i mars, og er idag på rekordlave 153,2 milliarder kroner i følge Gjeldsregisteret. Totalt sett falt den samlede forbruksgjelden med hele 7,8 milliarder kroner eller 4,8 prosent i første kvartal 2021.

Den samme trenden finner vi blant bankenes foretakskunder. Bankene rapporterer at det var omtrent like mange foretakskunder som har hadde problemer med å betjene sine lån i første kvartal 2021 som i fjerde kvartal 2020.

Den rentebærende kredittkortgjelden falt likeledes med 0,7 milliarder eller 1,5 prosent i mars, mens forbrukslånene falt med 1,4 prosent i mars. Til sammen er den rentebærende usikrede forbruksgjelden redusert med 4,6 prosent eller i første kvartal 2021.

Styringsrenten kommer til å øke i siste halvår

Norges Bank valgte å holde styringsrenten uendret på null prosent på rentemøtet i midten av mars. Aktiviteten i norsk økonomi ser imidlertid ut til å nærme seg et normalt nivå tidligere enn anslått. Noe som har fått Norge Bank til å varsle en økning i styringsrenten en gang i løpet av siste halvår i år.

Norges Bank har indikert fem til seks renteøkninger på 0,25 prosentpoeng frem mot 2024. Handelsbanken ser for seg en styringsrente i 2023 på 1,25 prosent. Lenger går ikke deres prognoser. En normalt god boliglånsrente vil dermed ligge på rundt 3 prosent over tid.

Dette vil bremse veksten i boligprisene, da enhver renteøkning vil gå kraftig utover privatøkonomien til folk. Får vi en kraftig renteøkning de neste 2 årene vil dette medføre at mange ikke vil klare å betjene sine boliglån.

Folk har holdt tilbake 200 milliarder som nå venter på å bli brukt/forbrukt

Nordea Markets har anslått at nordmenn har holdt tilbake over 200 milliarder i forbruk under korona tiden. Selv om det forventes en sterk vekst i år, forventes det å bli et skikkelig “bullmarked” når det gjelder forbruk i 2022.

Får Handelsbanken rett, vil forbruksveksten neste år bare overgås av det lånefinansierte jappeåret 1985. Da økte privat forbruk med 9,7 prosent.

2,6 prosent lønnsvekst i 2021

NHO og LO er blitt enige om et lønnsoppgjør på 2,6 prosent for 2021, mens prisstigningen forventes å bli 2,7 prosent. Noe som betyr at vi ikke kommer til å få noen bedring i kjøpekraften i år. Faktisk ligger vi an til å få en marginal reallønnsnedgang i 2021, før vi går imot lysere tider igjen.

Bankene anslår at lønnsveksten i 2022 og 2023 vil ligge på rundt 3 prosent, mens inflasjonen vil ligge mellom 1,4-1,8 prosent. Denne økte kjøpekraften kommer imidlertid til å bli spist opp for folk flest ved at boligrenten stiger tilsvarene.

Det internasjonale markedet

OECD forventer at BNP på verdensbasis kommer til å øke med 5,6 prosent i 2021, etterfulgt av en vekst på 4,0 prosent i 2022. Noe som er en oppjustering på 1,4 og 0,3 prosentpoeng sammenlignet med deres forrige anslag.

BNP i eurosonen er 4,6 prosent lavere enn fjerde kvartal i 2019, mens sysselsettingen er 1,9 prosent lavere enn i fjerde kvartal i 2019. Arbeidsledigheten lå på 8,1 prosent i januar. Noe som er uendret de siste tre månedene, og 0,7 prosentpoeng høyere enn i januar i 2019.

I USA er BNP fortsatt 2,4 prosent lavere enn tilsvarende kvartal i 2019. Kongressen vedtok i mars en ny økonomisk krisepakke på hele 1 900 milliarder dollar. Dette vil trolig bidra sterkt til veksten i amerikansk økonomi i 2021.

Stadig sterkere krone

Etter et år med rekord stort fall i kronekursen, hvor vi ende opp med å se den svakeste kronen i vår historie har trenden nå snudd. Kronekursen er idag den sterkeste siden juli 2019, men det er fortsatt et stykke igjen til det nivået kronekursen lå på for 5-10 år siden.

Økonomene forventes at kronekursen vil fortsette å styrke seg i takt med befolkningen blir vaksinert. Selv om kronekursen forventes å forsterke seg videre i siste halvdel av 2021 snakker vi ikke om noen dramatisk endringer. Innen 2023 forventes det at kronen kan styrke seg opp mot 9,75 kroner for 1 euro innen 2023. Det nye «normalnivået» for kronen ligger trolig i området 9,50-10 kroner for 1 euro og 8,1-8,4 kroner for 1 US dollar.

Les mer: Stadig sterkere krone – trend og årsak

Hvilke aksjer kommer til å stige mest de neste 12 månedene?

I takt med normaliseringen av samfunnet etter Covid pandemien forventes det en spesielt kraftig økning i turistnæringen, hotell- og servering, cruisefart og reiser generelt Det er derfor nærliggende å tro at disse aksjene kommer til å stige mest, kanskje opp mot et mer normalisert nivå etter mageplasket disse næringene opplevde etter korona pandemien kom.

Det forventes også en kraftig vekst i varehandelen generelt. Varehandel aksjer kommer derfor til å få et “bullmarked” en gang i løpet av de neste 12 månedene. Her gjelder det bare å velge de rette aksjene og time kjøpet. Noe som også gjelder for de andre aksjetypene som forventes å stige kraftig.

Salget av el-biler ser ut til å slå alle spådommer i 2021 og etter at Biden øremerket nesten 200 milliarder doller for å elektrifisere den amerikanske bilparken er dette en trend som bare kommer til å bli forsterket i 2022. El-bil aksjer vil derfor stige mer enn tradisjonelle bil aksjer i tiden fremover. Tesla og andre el-bil aksjer som har hatt en enorm vekst i 2020 vil sannsynligvis ikke få den samme vekstraten i 2021. For dem vil 2021 gå med til konsolidering, før en ny vekst kommer.

Hvilke aksjer kommer til å stige minst de neste 12 månedene?

Logisk sett vil teknologi aksjene som har hatt en vanvittig kursstigning i løpet av korona pandemien være de aksjene som vil stige minst i tiden fremover, men som ved alt annet vil det her være store forskjeller fra selskap til selskap. Dette avhengig av hvor i livssyklusen de befinner seg og markedets etterspørsel.